Construindo o futuro que queremos

Este relatório, versão 0.0, de 28/12/2022, é fruto do Grupo de Trabalho Sustentabilidade da ABQ, criado em julho de 2022 (ver dados a seguir). É bom lembrar que o relatório não é um documento oficial da ABQ, haja vista que não foi colocado à votação dos demais acadêmicos como prevê o nosso estatuto.

Sumário

- Introdução.

- ESG e sua contribuição para Sustentabilidade.

- Como nasceu o ESG.

- Entendendo e aplicando o ESG.

4.1. Objetivos e Benefícios do ESG.

4.3 Prática e Mensuração do ESG.

4.5 Cuidados para a geração de valor do ESG.

Grupo de Sustentabilidade ABQ (julho 2022)

Presidente da ABQ à época: Eduardo Guaragna

Coordenadora: Silvana Hoffmann

Organização: Haroldo Ribeiro

Revisão geral: Carlos Amadeu Schauff

Conteúdo

Carlos Amadeu Schauff

Eduardo Vieira da Costa Guaragna

Haroldo F. Ribeiro

Ronaldo Darwich Camilo

Silvana Hoffmann

Comentaristas

Basílio V. Dagnino

Jairo Martins da Silva

Jorge Emanuel Reis Cajazeira

José Augusto A. K. Pinto de Abreu

Luis Carlos do Nascimento

Reinaldo Balbino Figueiredo

Vivaldo Antônio Fernandes Russo

Emissão da 1ª edição

28/12/2022

Presidente da ABQ: Jairo Martins

1. Introdução

A ABQ – Academia Brasileira da Qualidade – tem por missão contribuir para o desenvolvimento do conhecimento em engenharia da qualidade, em gestão da qualidade e da inovação e em excelência da gestão, para benefício das organizações e da sociedade brasileira. O compromisso é com entregas de valor à sociedade: conhecimento organizado, posicionamentos relevantes e ações para desenvolvimento da cultura da qualidade na sociedade brasileira

Consideramos que o tema sustentabilidade é de elevada relevância para o futuro da sociedade e da humanidade, assim como o entendimento necessário das diversas formas que têm sido utilizadas para torná-lo prático e aplicável, com Qualidade. É um tema de característica interdisciplinar como os temas da qualidade e da gestão, o que o torna mais complexo e desafiador e objeto de nossa atenção.

2. ESG e sua contribuição para Sustentabilidade

Olhamos para o futuro na expectativa de que a produção da nossa civilização possa contribuir significativamente para a melhoria das condições de sobrevivência e para a evolução da vida. Nesse desafio incluem-se o planeta e todas as suas estruturas e espécies e as relações entre eles. A produção da civilização, por sua vez, abrange os sistemas fabris e de prestação de serviços públicos e privados, que geram, por exemplo, artefatos materiais, bio-produtos, bem-estar e garantias sociais, por meio do conhecimento transmitido e transmutado, bem como produzem efeitos socioambientais indesejados nesse processo.

Uma agenda cooperativa para que isso ocorra e que envolve múltiplas organizações, deve promover, continuamente, desafios, compromissos e iniciativas cujos resultados sejam relevantes para as suas partes interessadas. Trata-se de pautar temas organicamente entrelaçados, de real valor, e considerá-los nas estratégias organizacionais que projetam sua evolução e perenidade, ampliando o olhar da esfera exclusiva de mercado e área de influência para a do futuro comum da humanidade e do planeta.

Nesse contexto está a busca pela sustentabilidade, que iremos abordar no decorrer deste texto, assim como as diversas formas que têm sido criadas para torná-la tangível e prática, sob a forma de ações, programas, projetos e iniciativas de empresas, instituições, reguladores e sociedade organizada. Nesta primeira edição enfocaremos o movimento ESG (Environmental, Social & Governance) e sua contribuição à sustentabilidade, tema que tem sido pauta frequente dessas organizações e da mídia.

O ESG, por sua vez, é um movimento pelo qual as empresas listadas em bolsa, são instadas pelo mercado, preponderantemente o de investidores, a implementar princípios ambientais, sociais e de governança em seus processos, estabelecer metas, avaliar as ações tomadas e medir, autenticar e reportar os resultados alcançados. Mas o ESG pode ser demandado por diversas partes interessadas para todos os tipos de empresas, por exemplo, pelos grandes compradores e pelos clientes.

O ESG também pode ser entendido como um modo de as organizações de toda natureza realizarem os seus objetivos, guiando-se por princípios ambientais, sociais e econômicos responsáveis, supervisionados por uma governança robusta, que inclui o endereçamento dos anseios das partes interessadas em suas estratégias, a avaliação e tratamento de riscos e oportunidades associados e a promoção da transparência dos resultados dessa conduta.

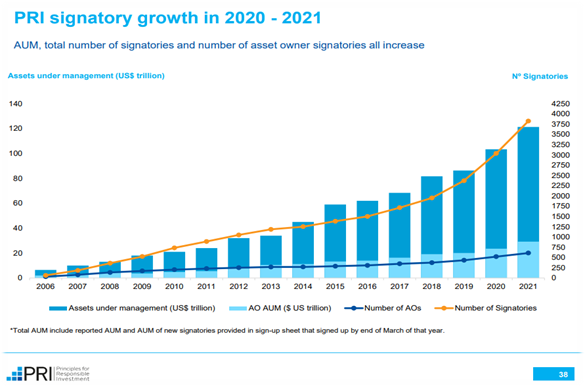

| Fonte: PRI Signatory Update |

O ESG é um movimento crescente de forma exponencial que constatamos ao ver na figura abaixo o crescimento de fundos e investidores comprometidos com os Princípios do Investimento Responsável – PRI até 2021. Em setembro de 2022 os ativos sob gestão de 5,179 signatários já alcançavam US$121 trilhões, três vezes os PIBs americano e chinês somados.

O crescimento quase exponencial demonstra que os investimentos estão sendo direcionados cada vez mais a empresas ESG. Dados do último relatório da Credit Suisse, o “Global ESG Research – What ESG investors buy and sell” apontam que a captação líquida para fundos ESG foi de U$95 bilhões no primeiro semestre de 2021, um sinal de que a busca por esse tipo de investimento permanece relevante mesmo em um cenário de crise global. Entre as regiões com maior captação, a Europa é líder disparada nos investimentos em fundos ESG, representando 76% do valor investido.

3. Como nasceu o ESG

O conceito de sustentabilidade organizacional está intimamente relacionado com o resultado da 1ª Conferência da ONU sobre o Meio Ambiente realizada em 1972, também conhecida como Conferência de Estocolmo. O resultado dessa Conferência foi consolidado na Declaração de Estocolmo sobre o Meio Ambiente e na criação da Comissão Mundial para o Meio Ambiente e Desenvolvimento. O trabalho dessa Comissão foi consolidado, em 1987, no documento “Our Common Future” (Nosso Futuro Comum) ou, como é bastante conhecido, Relatório Brundtland. Esse documento apresentou os problemas mais críticos em relação ao desenvolvimento do meio ambiente e propôs soluções. Nele, também foi estabelecido o conceito de desenvolvimento sustentável: “Aquele que responde às necessidades do presente de forma igualitária, mas sem comprometer as possibilidades de sobrevivência e prosperidade das gerações futuras”.

No período entre 1987 e 2000, a repercussão positiva do Relatório foi notável e surgiram variadas iniciativas e proposições baseadas na ideia da sustentabilidade como o triple bottom line (linha de total tripla – econômica, social e ambiental), propagados por John Elkington, reforçando o papel da governança como direcionador da atuação organizacional.

Um sinal de alerta, indicando a importância da continuidade e implementação da Agenda do então Desenvolvimento Sustentável e de governança responsável, veio após 1995 com a crise do Banco Baring, colapso causado por um único operador de derivativos, sem controle, o dominó da crise da Tailândia em 1997, a crise das “ponto.com” em 1999 e a fraude da ENRON em 2001.

Enquanto isso, em 2000, a ONU emitia os oito Objetivos do Milênio para 2015, com vetor mais social do que ambiental e sem enfatizar a governança, visando a impulsionar a cultura da sustentabilidade em instituições e empresas por meio do Global Compact (Pacto Global).

Em 2002, no âmbito da Comissão Europeia, nasce o movimento “PPP – Pessoas, Planeta, Prosperidade”, atualizado em 2017 para os 5P´s – Pessoas, Planeta, Prosperidade, Paz, Parcerias.

Contudo, até 2005, a indústria de serviços financeiros não havia desenvolvido um entendimento comum sobre as formas de melhorar a integração dos aspectos ambientais, sociais e de governança na gestão de ativos, serviços de corretagem de valores mobiliários e as funções de pesquisa de aquisição e venda associadas. Isso se deveu em parte à complexidade e diversidade de questões envolvidas.

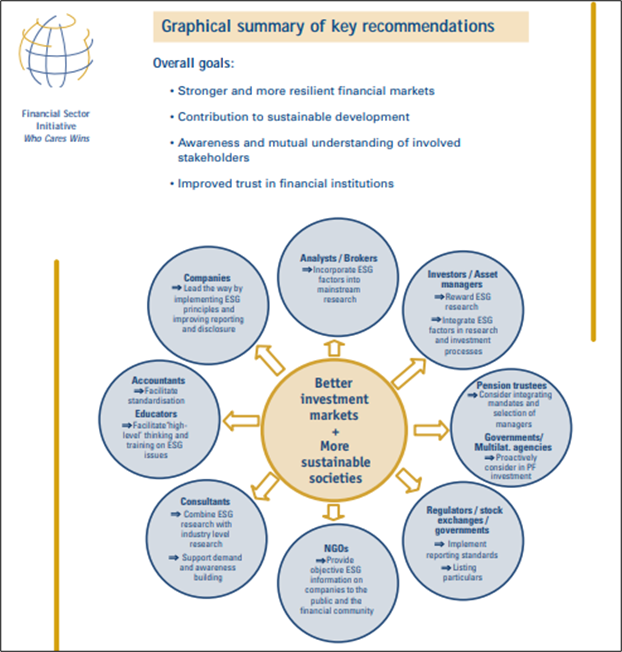

A ONU, no âmbito do Global Compact (Pacto Global), estimulando a busca de uma abordagem mais focada na aplicação por meio do Sec. Geral Kofi Annan, engajou 18 entre as maiores instituições financeiras do mundo, de 9 países, representando US$6 trilhões em ativos, para criar um guia e recomendações para integrar questões de meio ambiente, sociais e de governança corporativa com a gestão de ativos, corretagem de títulos e atividades associadas. Esse grupo produziu um relatório final denominado “Who Cares Win”, de 2005, onde os termos como sustentabilidade, desenvolvimento sustentável foram pontualmente referenciados e outros não foram referenciados, como cidadania corporativa, para evitar mal-entendidos decorrentes de diferentes interpretações e definições não formuladas de alguns desses termos. O guia de recomendações, esquematizadas na figura “Graphical summary of key recomendations”, instituiu a sigla ESG (Environmental, Social and Governance) para sintetizar o movimento desejado.

O Relatório concentrou-se em questões que tinham ou poderiam ter um impacto significativo no valor do investimento para organizações que pretendiam atuar com base no ESG. Ele usou uma definição de materialidade mais ampla do que comumente usada, que inclui horizontes de tempo mais longos (10 anos ou mais) e aspectos intangíveis que afetam o valor da empresa, tais como, aspectos relacionados a princípios geralmente aceitos e diretrizes éticas. Por exemplo, os próprios princípios universais subjacentes ao Global Compact (Pacto Global).

Adicionalmente, o Relatório postula que sistemas bem estruturados de governança corporativa e gestão de riscos e oportunidades são pré-requisitos cruciais para a implementação bem-sucedida de políticas e medidas para enfrentar os desafios ambientais e sociais.

Assim a opção por usar o termo “ambientais, sociais e questões de governança” se justificou ao longo do relatório, como forma de destacar o fato de que essas três áreas estão intimamente interligadas.

Em 2006, surgem os Princípios para o Investimento Responsável – PRI na esteira do Relatório, iniciativa citada anteriormente e instituída pelo Pacto Global e UNEP Financial Initiative (Iniciativa Financeira do Programa Ambiental das Nações Unidas), idealizada para engajar investidores globalmente na causa ESG. Essa última Iniciativa reúne uma rede de bancos, seguradoras, e investidores para ajudar desenvolver economias globais sustentáveis.

Além disso, evidências confirmam que a maneira como uma empresa gerencia as questões ESG costuma ser um bom indicador dos níveis gerais de risco e oportunidades da qualidade geral da gestão – que são fortes determinantes do sucesso de longo prazo.

Com o advento do consenso, em 2015, sobre os Objetivos do Desenvolvimento Sustentável (ODS) para 2030, do objetivo NetZero para 2050, estabelecido pela 26ª COP (Conferência das Partes sobre o clima), de 2021 e a recente orientação estratégica dos Princípios para o Investimento Responsável nessa direção, como divisores de água, emerge uma “2ª geração” de ESG, bem mais exigente em termos de engajamento de empresas, instituição e reguladores. Em função dos novos desafios desse ESG, o Fórum de Governança Corporativa de Harvard Law School, reconheceu em 2021 a necessidade de desenvolvimento de um novo perfil de liderança para o ESG 2.0. As exigências vêm se refletindo no endurecimento de protocolos de indexação ESG existentes no mercado de capitais e na regulação como um todo, e que podem variar entre regiões e setores.

4. Entendendo e aplicando o ESG

4.1. Objetivos e Benefícios do ESG

O objetivo do ESG é conscientizar, estimular e instanciar ações nas organizações para se tornarem agentes mais participativos de transformação da sociedade, com vistas a adotar consensos globais, normas ou regulamentações internacionais e locais, relativos ao desenvolvimento sustentável, atraindo dessa forma o crescente interesse do capital disponível para investimentos sustentáveis.

O foco, do ponto de vista das organizações, é se posicionar no mercado com as credenciais ESG no seu negócio. No que se refere ao mercado financeiro e de bolsa de valores, o ESG tem como finalidade oferecer uma visão de que os tomadores de recursos financeiros têm boas práticas de governança e atuam ativamente para melhorar a sociedade e o meio ambiente, enquanto criam valor para o acionista, oferecendo menores riscos para a perenização do negócio e, consequentemente, para os investidores.

A perspectiva do mercado financeiro para o ESG volta-se para investimentos, riscos e oportunidades. Na visão aplicada dos agentes desse mercado, dada a dinâmica da alocação adequada e retorno de investimentos, com nome e sobrenome, o ESG possibilita uma melhor avaliação de riscos, oportunidades e investimentos.

Os principais benefícios da adoção de práticas ESG podem ser identificados como:

Para a sociedade:

- Garantia de atendimento às necessidades das futuras gerações;

- Melhoria da qualidade de vida para as gerações atuais;

- Desenvolvimento da cultura 5P’s – Pessoas, Planeta, Prosperidade, Paz e Parceria;

- Ampliação da rede de adesão de empresas, instituições e reguladores aos grandes consensos mundiais e seus desdobramentos pelo mercado;

- Obtenção e disseminação de exemplos de atuação socioambiental e de governança responsáveis por empresas e instituições;

- Estímulo à diversidade de ideias sobre a atuação responsável na sociedade.

Ponto crítico: Ter elementos confiáveis para reconhecer as boas práticas de ESG.

Para as organizações:

- Para empresas listadas, maior atratividade de fundos de investimento signatários e praticantes dos Princípios do Investimento Responsável;

- Maior equidade, transparência e melhor avaliação de riscos e oportunidades diferenciais importantes como critério de alocação de recursos por parte de investidores;

- Acesso às linhas de crédito verde, ou seja, aquelas voltadas para o financiamento de projetos sustentáveis e que contam com taxas de juros menores e prazos mais acessíveis;

- Imagem e reputação de empresa praticante da sustentabilidade nos seus negócios;

- Fidelização de clientes que valorizam o consumo de produtos e serviços sustentáveis;

- Mitigação de possíveis riscos socioambientais;

- Redução de interferências regulatórias e legais, incluindo sanções como multas e outras penalidades;

- Acesso a novos mercados que valorizem a sustentabilidade praticada pela organização, principalmente manifesta em seus produtos e serviços;

- Possibilidade de emitir green bonds, isto é, títulos de dívida com destinação exclusiva para projetos que promovam impactos positivos no meio ambiente;

- Potencial de melhores índices de satisfação, atração e retenção de talentos entre os funcionários e candidatos às vagas;

- Maior diversidade social, que permite opiniões e pontos de vista diferentes, os quais contribuem positivamente para melhorar o processo decisório da empresa;

- Potencial ganho de vantagem competitiva frente aos concorrentes no longo prazo, tendo em vista a antecipação de critérios regulatórios e legais.

Ponto crítico: Fazer o que prega com transparência e integridade, caso contrário os benefícios serão cancelados.

Para os investidores e acionistas:

- Maior segurança do investimento e retorno no longo prazo;

- Tomada de decisão com base em riscos, e oportunidades a partir de uma análise mais ampla e completa dos riscos e oportunidades organizacionais;

- Associação do investimento à causa da sustentabilidade, favorecendo a sua reputação e imagem no mercado e sociedade;

- Potencial maior de retorno econômico pela valoração dos ativos e preferência do mercado, decorrente de reconhecimentos socioambientais e ESG públicos.

Ponto crítico: Realizar uma avaliação confiável sobre o risco e oportunidade no processo de decisão sobre investimentos.

Para os consumidores:

- Comprometimento com as necessidades dos consumidores das gerações futuras e para a vida no planeta;

- Exercício do poder de preferência por produtos responsáveis, do ponto de vista socioambiental;

- Maior segurança de perenidade dos fornecedores com padrões exigentes de governança;

- Desenvolvimento da cultura de responsabilidade social individual, favorecendo o consumo responsável.

Ponto crítico: Ter elementos confiáveis para valorizar as marcas e reconhecer que a empresa tem boas práticas de ESG.

4.2 Uma Agenda ESG

Ao longo dos últimos 50 anos, partindo do princípio de que preocupações sociais seriam responsabilidade exclusiva de governos locais, ao se instalarem em um novo local, as empresas evoluíram, da indiferença quanto à mobilização e desmobilização de trabalhadores para construção de novas instalações ou da indiferença com a situação frágil das comunidades do seu entorno durante sua operação, para uma situação de corresponsabilidade pelo bem-estar dessas pessoas, atuando em rede de parceiros. Não se cogita mais esperar manter uma empresa de sucesso numa sociedade doente. A mesma lógica se aplica à preocupação com a qualidade do meio ambiente do entorno, só que nesse caso, a evolução foi mais impulsionada por imposições da regulação e do mercado.

Também evoluíram a preocupação com a saúde e segurança ocupacional, bem-estar dos trabalhadores e a sua conduta ética, a promoção da acessibilidade e da diversidade étnica e de gênero e o combate ao assédio moral e sexual. Parte foi mais impulsionada por requisitos regulatórios e parte por demandas emergentes da sociedade em evolução. Um exemplo é o do conjunto de normativas de consenso internacional da ISO, notadamente a diretriz ISO 26000 de 2010 referente à Responsabilidade Social, que incluem temas como princípios relacionados à prestação de contas, transparência, comportamento ético, respeito pelo interesse das partes interessadas, respeito pelo estado de direito, respeito pelas normas internacionais de comportamento e respeito pelos direitos humanos.

Assim, visando a atrair maiores investimentos e buscando ressignificar seu papel na sociedade, as empresas iniciam um processo de resposta as demandas da sociedade que em última análise são positivas, tanto do ponto de vista dos negócios, como do ponto de vista social, ambiental e de governança.

Do ponto de vista do investidor, uma empresa que tem compromissos sérios com uma Agenda ESG, acaba se traduzindo em um investimento de menor risco – em uma empresa que guia suas operações por uma Agenda ESG as chances de que ocorram falhas graves nos seus negócios são reduzidas. Por exemplo, uma empresa que divulga informações sobre suas ações e resultados ESG, que incluem os ambientais, está fornecendo dados relevantes para os investidores que querem evitar participar empresas que tem alto risco de causar e serem responsabilizadas por danos ambientais em suas operações, resultando em perdas financeiras.

4.3 Prática e Mensuração do ESG

Projetados para ação global em 2000 com objetivos para 2015, os Objetivos de Desenvolvimento do Milênio (ODM’s) forneceram uma estrutura importante para o desenvolvimento e obtiveram sucesso em diversas áreas, tais como a redução da pobreza e a melhoria da saúde e da educação nos países em desenvolvimento. Os Objetivos de Desenvolvimento Sustentáveis (ODS) que sucederam aos ODMs em 2015, expandiram os desafios, incluindo a erradicação da pobreza e incorporando uma ampla variedade de tópicos inter-relacionados ao redor das dimensões econômica, social e ambiental do desenvolvimento sustentável. O surgimento dos ODS é indiscutivelmente o processo mais inclusivo da história das Nações Unidas, refletindo dados substantivos de todos os setores da sociedade e de todas as partes do mundo. Somente no Pacto Global das Nações Unidas, mais de 1.500 empresas forneceram subsídios e orientações. Os objetivos são universalmente aplicáveis em países em desenvolvimento e em nações desenvolvidas. Espera-se que os governos os traduzam em planos de ação nacionais, políticas e iniciativas, refletindo as diferentes realidades e capacidades que os seus países possuem.

A prática do ESG, pelas organizações, pode se dar pela adesão aos ODS por meio de ações afirmativas que vão além da simples execução da missão associada a qualquer um deles, mas buscando ações compatíveis com demais objetivos, avaliando os resultados dessas ações, estabelecendo metas, mobilizando pessoas e parceiros e procurando servir de exemplo para outras organizações.

As ações ESG que contribuem para os ODS’s podem ser individualmente avaliadas por meio de: avaliação consensual do grau de alcance das ações (método Delphi); evolução de indicadores de produção ou de desempenho; da intensidade das metas; competitividade de indicadores de desempenho associados ou por um conjunto ponderado de todos esses elementos.

A atuação ESG é cada vez mais exigida das empresas listadas, pelos grandes atores do mercado de capitais. Não significa que a prática é restrita às empresas listadas. Empresas limitadas e órgãos da administração pública adotam o ESG como forma de dar maior credibilidade na gestão organizacional, fortalecendo a imagem junto às partes interessadas.

As indexações ESG de mercado, para empresas listadas ou não, visam a dar visibilidade, por meio de “ratings” independentes, de qualidade do ESG praticado, para analistas de mercado e partes interessadas, a fim de orientar investimentos e fusões & aquisições. O processo de rating leva em considerações os relatórios de sustentabilidade e de ESG Disclosure Reporting.

Entre os ratings internacionais destacam-se o Bloomberg ESG Data Service, Corporate Knights Global 100,

Dow Jones Sustainability Index (DJSI), ISS Quality Score/ISS-Ethix, MSCI ESG Research, RepRisk, Sustainalytics Company ESG Reports e Thomson Reuters ESG Research Data (sintetizados, comparados e atualizados pelo Forum “Harvard Law School Forum on Corporate Governance” em dezembro de 2022). No Brasil destacam-se o ISE-B3 (Índice de Sustentabilidade Empresarial da B3) e o recente ABES ESG Index, voltado às partes interessadas da esfera do saneamento ambiental, tendo em vista os US$7,6bi de investimentos previstos no setor até 2033 em decorrência do marco regulatório de 2022.

Tais indexações, em sua grande maioria avaliam informações públicas e captam informações internas, por meio de questionários sobre práticas essenciais e métricas, resultando num grau de “rating”. Entre as práticas essenciais encontram-se as de governança, de planejamento estratégico e de gerenciamento de riscos, e oportunidade bem como os resultados associados, incluindo relativos às sanções recebidas e potenciais.

De forma complementar, a ISO – International Organization for Standardization, tendo em vista o conjunto de Normas Internacionais vigentes em temas relacionados ao ESG, instituiu em junho de 2021, um grupo estratégico de estudos – SAG para desenvolvimento de uma estratégia e recomendações sobre a contribuição da ISO no fortalecimento das práticas ESG. As pesquisas e a análise da ISO para ampliar sua contribuição ao movimento ESG indicou considerar em normativas, temas sociais, no tocante a direitos humanos, relações com partes interessadas e a mensuração de impactos sociais. São as seguintes as conclusões do ISO ESG SAG em 2022:

(a) necessidade de harmonizar os frameworks existentes via um único documento ISO;

(b) criar um vocabulário com definições aceitas internacionalmente para ESG e seus assuntos adjacentes;

(c) estabelecer regras para certificação de declarações ESG com base na experiência do CASCO (Committee for Conformity Assessment);

(d) criar um ambiente onde as normas ISO relacionadas com ESG estejam acessíveis por um preço razoável.

4.4 Implementação do ESG

A implementação do ESG requer um amplo conhecimento do contexto organizacional, suas práticas de governança, planejamento estratégico, gerenciamento de riscos e oportunidades, sua atuação socioambiental, bem como dos resultados associados. Como premissa, podemos citar como fundamental:

1) a adoção de um modelo ESG norteador, que pode ser um modelo de indexação ESG, um modelo de gestão ESG, um conjunto de normas associadas ao ESG, um modelo inspirador de organização benchmark em ESG ou um modelo de gestão empresarial existente na organização e que possa atender ao ESG;

2) uma metodologia participativa, que possibilite a formação de influenciadores e facilitadores internos; e

3) o engajamento, a capacitação em ESG avançado, da alta direção, e a designação de membro responsável, uma vez que será necessário gerir projetos, orçamentos e investimentos associados à iniciativa. Esse responsável geralmente está associado a áreas de gestão de riscos, compliance, relações com investidores ou gestão corporativa.

Principais temas a serem considerados ao longo da implantação ESG:

- E: Emissões de gases do efeito estufa e poluentes, eficiência energética, uso de recursos hídricos, cuidados com a biodiversidade, economia circular, geração de resíduos, pegada de carbono, impactos em mudanças climáticas, stress hídrico, e fontes de recursos naturais. Oportunidades relacionados ao meio ambiente; tecnologia limpa, Green Building e energia renovável;

- S: Saúde, segurança, bem-estar e direitos do trabalhador, ética nas relações, diversidade, impactos na comunidade, clientes e sociedade, atuação social inclusiva e não só assistencialista, desenvolvimento do capital humano, acesso a financiamento, acesso a comunicação, acesso a saúde.

- G: Planejamento estratégico ESG, direitos e materialidade de partes interessadas, compliance (legalidade e conformidade estatutária), riscos e oportunidades, transparência, ética no negócio;

Vale ressaltar que os 17 ODS’s são inspiradores de ações nos três eixos ESG para qualquer organização.

Etapas que podem servir como guia a implementação:

- Incorporação no portifólio de estratégias com metas;

- Seleção do modelo norteador com métrica de progresso;

- Educação para ESG (Alta direção, gestores e facilitadores);

- Preparação do mapa de materialidade de partes interessadas, incluindo métricas de atendimento de necessidades;

- Análise dos riscos e oportunidades para o negócio e para as partes interessadas;

- Levantamento das práticas essenciais – governança, planejamento estratégico, riscos e oportunidades

- Inventário de sanções e adversidades;

- Inventário sobre as ações ESG da organização e métricas associadas, não existindo, avaliar por fator;

- Verificação com práticas e ações requeridas pelo modelo adotado;

- Definição e implementação de plano de melhoria ESG;

- Alinhamento das melhorias no sistema de gestão;

- Reporte e compartilhamento das práticas, ações e resultados segundo modelo ESG adotado;

- Avaliação e melhoria do ciclo.

A implementação efetiva requer a construção de uma cultura organizacional responsável e alinhada com os princípios ESG, bem como assumir compromissos públicos, avaliar o progresso e relatar práticas, ações e resultados de sustentabilidade.

4.5 Cuidados para a geração de valor do ESG

Como todo o sistema em construção, baseado em novos desafios de integração de conceitos, práticas gerenciais, tecnologias de base e de informação e diálogo social, com medições ainda inexistentes, incompletas, não uniformes ou padronizadas, é possível que haja distorções conceituais ou desvios na implementação do ESG. Isso não diminui o valor da iniciativa, seus objetivos e princípios e nem o torna uma prática inadequada ou nociva às organizações que os adotam, muito pelo contrário.

Cabe, contudo, ficar atento a existência de práticas de Greenwashing, que se traduzem na promoção de discursos, anúncios, ações superficiais, propagandas e campanhas publicitárias sobre uma atuação correta, do ponto de vista socioambiental, não condizente com as práticas organizacionais.

5. ESG e a Gestão da Qualidade

As questões mais amplas da sustentabilidade: as ambientais e sociais, que se projetam fortemente no ambiente externo e aquelas da governança e da responsabilidade social empresarial, ancoradas no ambiente interno, são essenciais nas discussões sobre a capacidade de realização de contribuições significativas das organizações. Essa realização é tão mais efetiva considerando a interação com suas partes interessadas, tendo em vista a interrelação com as parcelas mais engajadas da sociedade.

A Gestão da Qualidade, por sua vez, trata das formas de dirigir e controlar toda a atuação de uma organização a partir de uma visão sistêmica, considerando as demandas de todas as partes interessadas. Assim um Sistema de Gestão da Qualidade que está alicerçado em princípios, destacando-se: liderança e estratégia, engajamento de pessoas, abordagem de processos, gestão de relacionamentos e responsabilidade social, inclui organicamente diretrizes e práticas de gestão que são complementares ou diretamente associadas ao ESG, reforçando-se mutuamente.

Segundo proposto pelo CQI (Chartered Quality Institute), ao longo do tempo, a qualidade vem fomentando melhorias contínuas para as organizações. Seja, num primeiro momento melhorando produtos e serviços, depois melhorando resultados e reputação, por meio do desenvolvimento de sistemas e processos, e agora, contribuindo para a implementação de um ciclo sustentável, incluindo normativas internacionais de diretrizes ou certificação que preveem melhores práticas ambientais, sociais e de governança.

Em resumo, a qualidade de como o ESG é praticado e mensurado entra no radar definitivo do capital que busca investimentos seguros, que lhe sejam prósperos bem como o sejam para a sociedade, para o meio ambiente e, consequentemente, para as futuras gerações. Não existirão, no longo prazo, empresas prósperas em sociedades e meio ambientes que também não sejam prósperos.

Em razão deste alinhamento da qualidade com a sustentabilidade e ESG identificamos que os profissionais da qualidade, pela sua formação, têm uma grande oportunidade de contribuir com seu conhecimento e sua prática e atuar nos temas da sustentabilidade e ESG.

7 Comentários de “ESG e sua Contribuição para Sustentabilidade e Qualidade”

Texto e considrações muito coerentes. Os temas estão interligados e, atualmente, não é factivel um sistema de gestão da qualidade sem a sustentabilidade alinhada às perspectivas do ESG!

Texto e considrações muito coerentes. Os temas estão interligados e, atualmente, não é factivel um sistema de gestão da qualidade sem a sustentabilidade alinhada às perspectivas do ESG!

Em minha opinião, um profissional da qualidade pode sim trabalhar com ESG, sou um destes profissionais, mas é importante que ele tenha uma preparação, conhecimento e estudo adicionais.

Temos sim uma base sólida em conceitos como melhoria contínua, abordagem de processos, e envolvimento das pessoas e essas habilidades e conhecimentos são essenciais para a gestão de ESG.

No entanto, ESG é um campo complexo que abrange uma ampla gama de tópicos. Para trabalhar de forma eficaz, os profissionais da qualidade precisam ter um conhecimento mais aprofundado das seguintes áreas:

– Sustentabilidade ambiental: Isso inclui questões como mudanças climáticas, poluição, conservação de recursos e biodiversidade.

– Sustentabilidade social: Isso inclui questões como saúde, segurança, equidade, inclusão, direitos humanos e trabalho decente.

– Governança corporativa: Isso inclui questões como transparência, ética e responsabilidade.

Esse conhecimento adicional por meio de cursos, treinamentos e workshops, além de de artigos, publicações e eventos.

Aqui algumas boas práticas:

– Obter uma certificação em ESG: há várias organizações que oferecem certificações em ESG. Essas certificações podem fornecer aos profissionais da qualidade o conhecimento e as habilidades necessárias.

– Participar de cursos e treinamentos: há muitos cursos e treinamentos disponíveis que abordam tópicos específicos de ESG, e que podem ajudar os profissionais da qualidade a se aprofundar em áreas específicas de interesse.

– Artigos e publicações: muitas publicações estão disponíveis (como essa da ABQ) abordando tópicos ESG. Auxiliam a se manterem atualizados sobre as últimas tendências e práticas.

– Eventos: os eventos disponíveis podem ser uma oportunidade para aprender com especialistas e trocar ideias com outros profissionais.

Assim os profissionais da qualidade podem contribuir de forma significativa para o desenvolvimento de organizações mais sustentáveis e responsáveis.

Excelente explicação Jeser. Nossa preocupação é apresentar uma abordagem consistente sobre ESG para que não seja tratada como “greenwashing”, ou seja marginalizada pelos céticos. Grato

Conteúdo riquíssimo! Gratidão a todos os envolvidos em compartilhar este conhecimento!!!

Grato pelo feedback, Reinaldo.

Obrigada pelo compartilhamento deste material sobre ESG. Esclarecedor, fundamentado e com qualidade de informação.